- Automatizare cu AI pentru afacerea taNOU

- Implementare proiect digitalizareHOT

- Creare site web

- Servicii de optimizare SEO

- Aplicație mobilă pentru bisericiNOU

- Servicii de copywriting

- Postări pentru social media (SMM)

- Calendar Editorial

- Mobile Development

- Implementare Proiect Digitalizare IMM 2020-2025

Beta este unul dintre indicatorii principali și extraordinar de importanți pentru analiza financiară! Acesta poate fi folosit pentru a ușura deciziile de investiții și de a face mai ușoară strategie de diversificare a portofoliului.

Subiectul este îndeajuns de avansat încât poate fi explicat în mai multe feluri așa că, pentru a-ți face viața mai ușoară, am hotărât să facem două variante ale definiției! Una supra-simplificată și una puțin mai avansată!

Dacă vrei să vezi versiunea supra simplificată mergi la finalul articolului!

Analiza financiară poate fi definită ca totalitatea principiilor, metodologiilor și instrumentelor prin care o afacere, un proiect, un buget sau altă tranzacție de natură financiară este evaluată din punctul de vedere al performanței (capacitatea acesteia de a aduce valoare adăugată) și al sustenabilității. De asemenea, analiza financiară este adeseori abordată ca un proces (alcătuit implicit dintr-o succesiune de etape), scopul fiind acela de a determina dacă sau nu obiectul analizei constituie o investiție profitabilă.

Aceasta se bazează și pe studierea unui întreg set de indicatori, între care se remarcă factorul beta. Acesta reprezintă o măsură standardizată a riscului de piață sau sistematic al unui actic riscant deoarece face legătura dintre covariația activului respectiv cu portofoliul de piață (indicele bursier) și varianța portofoliului. Cu alte cuvinte, factorul beta indică măsura în care o modificare a performanței (rentabilității) indicelui reprezentativ se va reflecta într-o modificare mai mică, egală sau superioară a activului în cauză. Așadar, acest indicator măsoară și volatilitatea unui activ (portofoliu).

De asemenea, este important de precizat că beta explică doar o parte din riscul total al activului (sau portofoliului, după caz), respectiv riscul de piață (reprezintă riscul care nu poate fi diminuat prin diversificare, adică prin deținerea unui număr cât mai mare de titluri financiare cât mai puțin corelate – în sensul că este de preferat ca instrumentele financiare deținute să nu fie emise de firme ce activează în aceeași industrie, precum și deținerea de titluri aparținând unor emitenți străini și autohtoni – între ele). Dimpotrivă, partea de risc rămasă este cel specific (sau nesistematic) care semnifică posibilitatea ca un investitor să înregistreze pierderi (sau câștiguri) ca urmare a unor evenimente ce țin strict de emitent. Spre deosebire de riscul de piață, riscul specific poate fi mitigat prin diversificare.

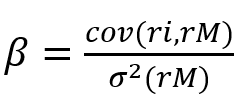

Ca formulă de calcul, beta poate fi determinat astfel:

– unde: cov (ri, rM) – covariația simplă a titlului i și a indicelui bursier, iar σ2(rM) semnifică variația simplă a ratelor de rentabilitate ale indicelui de referință. Totuși, datorită progresului tehnic, este posibil a determina beta fără a face apel la calcule laborioase (apelând la programe de calcul). Mai mult, există există multe pagini web cu informații financiare (Yahoo Finance, Google Finance, Bloomberg etc.) care pun la dispoziție indicatorul gata calculat pentru companiile listate pe bursele americane, europene și asiatice care sunt incluse pe respectiva pagină.

În ceea ce privește interpretarea, acțiunile unei companii pot fi clasificate (în raport cu beta) astfel:

- Acțiuni volatile, dacă β > 1. Acest lucru înseamnă că unei variații de ±1% a indicelui bursier reprezentativ îi corespunde o variație mai mare de ±1% a instrumentului financiar analizat. Spre exemplu, dacă β = 1,5, rezultă că rentabilitatea activului se va modifica cu ±1,5%.

- Acțiuni cu volatilitate normală, dacă β = 1. În acest caz, variația rentabilității activului va fi în același sens și de aceeași dimensiune cu cea a indicelui;

- Acțiuni puțin volatile, dacă β < 1. De această dată, o variație de ±1% a indicelui se va reflecta într-o variație inferioară valorii de ±1%. Dacă presupunem că β = 0,5, atunci rentabilitatea instrumentului financiar se va modifica cu ±0,5% la o variație de ±1% a indicelui.

De cele mai multe ori, beta ia valori pozitive. Cu toate acestea, există și cazuri când acesta înregistrează valori negative, semnificând o evoluție inversă în raport cu cea a pieței (indicele).

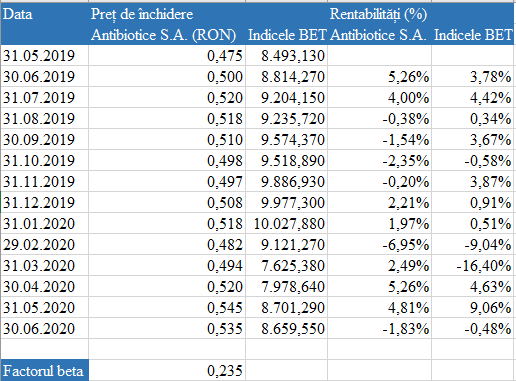

În cazul BVB, indicatorul beta nu este pus la dispoziție. Totuși, poate fi determinat foarte simplu utilizând Microsoft Excel. Pentru a ilustra modul de calcul în acest program, vom prezenta următorul exemplu: având la dispoziție prețurile de închidere al indicelui BET și ale companiei Antibiotice S.A., (utilizând ultimul preț al fiecărei luni) din perioada mai 2019 – iunie 2020, să se determine factorul beta al companiei Antibiotice. Rezultatele sunt prezentate mai jos:

Prețurile de închidere au fost preluate de pe site-ul Bursei de Valori București (www.bvb.ro). Rentabilitățile au fost calculate utilizând formula:

– unde: P1 reprezintă prețul din momentul prezent, iar P0 semnifică prețul din momentul T-1.

Factorul beta a fost cuantificat utilizând funcția SLOPE. Aceasta, pentru a returna rezultatul corect, necesită două argumente (x și y). Pentru argumentul x se vor utiliza rentabilitățile indicelui bursier, în timp ce pentru argumentul y se vor utiliza rentabilitățile instrumentului financiar. În acest exemplu, factorul beta este subunitar, ceea ce înseamnă ca o evoluție a prețului indicelui bursier cu ±1% va avea ca efect o modificare cu ±0,235% a prețului acțiunii companiei Antibiotice. De asemenea, tot de aici deducem că acțiunile companiei sunt caracterizate de o volatilitate scăzută.

Utilitatea factorului beta rezidă și din faptul că poate constitui un reper care poate ghida investitorii în funție de atitudinea lor față de risc (aversiune, indiferență sau preferință) în sensul că un investitor cu aversiune față de risc va prefera o companie mai puțin riscantă (deci cu un beta subunitar sau cu valori apropiate de unitate) în timp ce investitorii care doresc o rentabilitate mai mare se vor orieta către companii mai riscante (deci cu un beta supraunitar). De asemenea, factorul beta poate fi utilizat și pentru determinarea costului capitalului propriu sau a costului mediu ponderat al capitalului.

Factorul BETA – Supra-Simplificat

În termeni foarte simpli, Beta arată variația prețului unei acțiuni în funcție de un indice de referință! De exemplu, dacă avem Beta=1 înseamnă că în medie, atunci când prețul indicelui crește cu 1%, prețul acțiunii va crește tot cu 1%.

Pe piețele din SUA poți găsi Beta foarte ușor folosind Yahoo Finance, Google Finance sau Bloomberg. Uite un exemplu practic: în data de 16.07.2020 Beta acțiunii TESLA (TSLA) pentru ultimele 5 luni este de 1.2. Acest lucru înseamnă, că în medie, pentru fiecare creștere de 1% pentru care indicele SP500 l-a avut, TESLA a experimentat în medie o creștere de 1.2%.

Cheia aici este cuvântul ÎN MEDIE deoarece în funcție de evenimentele de pe piață prețul acțiunilor nu menține întotdeauna relația aceasta. De exemplu, prețul acțiunii TESLA a crescut și 10% într-o zi în perioada Iunie-Iulie 2020 în timp ce SP500 a rămas sub 1%. Beta te poate ajuta să creezi portofolii cu risc mai mic!

Dacă ai deține active care plătesc randament și au un Beta apropiat de 0 (deși nu sunt foarte multe acțiuni cu valori atât de mici), în situații de criză portofoliul tău este mult mai protejat de eventuale scăderi ce pot apărea în indicele de referință!

Articol scris de George Chiriac